低迷する市場でDeFiプロトコルの生死を分けるのはキャッシュフロー

#196 20220623

Floaters. (Any views expressed in the below are… | by Arthur Hayes | Jun, 2022 | Medium

nobumeiがただのファン化しているArthurが記事を出していたので久しぶりに翻訳しました。長いですけど、毎回ウィットに飛んでいるのでおもしろいです。自分はArthurの皮肉めいたコメントが大好きで癖になります。

以下、許可もらって翻訳にした内容になります。

自分がまだ存在していることを確認するために、痛みを経験したくなることがあります。だから、ペンシルバニア大学のボート部に入部するのはいい考えだと、1年生のときに思ったのかもしれません。それは、良いボート選手であるためには、週に6日、自らに課した体罰が必要であることを理解していなかったからです。

ペンシルベニア大学のボートハウスは、絵のように美しいシュイルキル川のほとりにある。練習が水上で行われるときは、毎朝か毎昼、老朽化した自転車で2.5マイルほど練習に通った(キャンパス周辺では盗難が多いので、安価な自転車を購入するようにとのことだった)。

私にとって、クルーチームでの短い経験のハイライトは、初心者で構成された私のボートが水上で「うまくいった」稀な瞬間でした。フィラデルフィアのダウンタウンから太陽が昇り、穏やかな水面を調和して滑っているとき、私はボート漕ぎが人間にもたらす美しさを心から実感しました。

しかし、それは二律背反するものであった。私たちが「浮き輪」と呼ぶ、腐敗した人間の死体が、私たち勇敢なアスリートのすぐそばに浮かび上がってくることがあるのだ。ある者は自ら進んで水葬にされ、またある者は最新のコンクリートフットウェアを身に着けていた。

しかし、どのようにしてそこに至ったかは別として、これらの人々が曇った水底で十分な時間を過ごした後、ある不幸な漕ぎ手は、自分の隣に静かな水浸しの仲間が浮かんでいるのを発見するのである。

資本市場にも、水面下に潜む「浮遊者」がいる。これらの企業は、一見うまくいっているように見えるが、ある災難的な変動要因によって継続企業としての能力が致命的に損なわれてしまう。素人目には、これらのゾンビは元気に生きているように見えるかもしれないが、持続不可能なビジネスモデルや取引戦略によって、とっくの昔に死んでいるのである。先週は、これまでメタバースの巨匠と考えられていた著名な企業やヘッジファンドが、光速で倒産/破産したのを目撃した。

人間の死者とは異なり、資本市場の生ける屍は財産を持ちながら三途の川に入り、不透明な水の下で見えないところでゆらゆらと揺れ動く。その魂が不気味な現実に屈し、市場環境がその死骸を表面化させるとき、初めてこれらの企業の世俗的な財産が発掘され、最終的にファイアセールで競り落とされるのである。死者の果実を収穫する資源を持つ勇敢な生ける資本市場の探検家にとって、資本市場のゾンビ黙示録は歓迎すべきものである。

死者のファイアセールでは、ファンダメンタルズのしっかりした原始的な資産が、突然、安価になる。しかし、注意しなければならないのは、すべての資産が同じように作られているわけではないことだ。ゾンビの持ち物の多くは、宿主と一緒に冥界に旅立つのがふさわしい。不合理に安いものと、根本的に滅びるべきものを見分けるには、最大限の規律が必要だ。重要な判断材料は、常にキャッシュフローです。

この技術革新の時代に、キャッシュフローなどという凡庸な概念を持ち出すのは、どうかと思う。しかし、墓場に入るとき、私たちはインディ・ジョーンズと聖杯のように、明白な美しさを捨て、強力な使用率によって駆動する真のキャッシュフローを持つプロジェクトやビジネスの明白な価値を求めなければなりません。

今、忠実な人々は、次の雄牛の収穫のために種を蒔くときが来たのです。コピーペーストのゴミと一緒に無差別に投棄されている、カテゴリーを定義するDeFiプロジェクトや分散型アプリケーション(dApps)のメリットを再発見する時が来たのです。信奉者が全く新しい分散型金融システムを構築することを可能にする基盤において、カテゴリーリーダーであるプロジェクトの宇宙が存在するのです。

これらのプロジェクトは、次のような特徴を持っています。

2021年後半の史上最高値から75%~99%下落している。

サービスにアクセスするために実際の資本を費やす実際のユーザーを抱えている。

DeFi主要サービスがどのように提供されるべきかを定義した最初のプロジェクトである。

私たちは暗闇の谷を歩き、もうこの世にいない、あるいは長くはないファンドの捨てられた宝物をすくい上げましょう。これらのゾンビは、マージンコールや投資家の償還を満たすために、かなりの数の資産を清算している最中なのだ。

Duration Mismatch

短期の資金を借りて、長期の資金を貸し出したり、固定したりするとどうなるでしょうか。これは、銀行が主導する金融危機の原因である。2008年の世界金融危機以前は、ゴールドマン・サックス、モルガン・スタンレー、メリルリンチ、ベア・スターンズ、リーマン・ブラザーズは、真の投資銀行であった。彼らは個人預金を受け入れなかったので、よりリスクが高く、より有利なビジネスを追求する自由があった。

私がビジネススクールに通っていた頃、真の投資銀行に就職することは夢のまた夢だった。JPモルガンやシティグループのような商業銀行は、その一つ下のランクと考えられていたのです。2008年9月になると、短期債の卸売市場で借り入れを行いながら、実質的な長期貸し付けを行っていた投資銀行はすべて、政府の救済を受けるか、商業銀行に買収されるか、廃業することになりました。

2022年のこの暗号のフレーバーは、リテールホドラーから高金利で短期資金を借り、それをDeFiイールドファーミング戦略に長期的にロックアップした企業を特徴としています。

最近、リテールが資本の払戻しを要求したとき、duration mismatchがこれらの企業のビジネスモデルを破壊した。BlockFiは最初に株式を売却したため、最高の売却ができた。彼らは、前回のラウンドに対して66%のディスカウントで追加融資を受けた。

Celsiusは最も注目度の高い**「floater」**だが、暗号川スティクスの岸辺に流れ着く死体はほかにもある。毎朝、私のテレグラムには、暗号通貨を貸し出しているこんな会社が倒産した、というニュースが飛び込んでくる。歴史を学ばない者は、歴史を繰り返す運命にある。このビジネスモデルには、天文学的な株価純資産倍率で取引できたことを除いては、特別なことは何もない。

ありがとうVCマネー!これからも手数料調整済みベータ版を市場に流し続けてね

VCに対するArtherの皮肉最高やな。

このような企業は、長期的な利回り戦略に縛られていないあらゆる資産を吐き出すことを余儀なくされるため、以下のことに注意する必要がある。貸出帳簿にあるすべての流動性資産をさらに無差別に売却し、これらの貸出会社が資産を個人の預金者に返還することができるようになるのだ。

The Calendar

“Shut It Down!”で、私は、なぜ、このようなことが起こるのか?私は、TerraUSD主導の暗号市場の崩壊の直後に市場が底を打ったと信じる理由についての私のテーゼを打ち出しました。また、底打ちと信じながらも、金融界の高位聖職者がインフレの暴走を抑えるために利上げという火縄銃を振り回すので、短期的に市場がその水準を再試行しないとは限らないという私の見解も述べました。

宇宙、地球、自然、そして最終的には人類は、サイクルで動いている。マネーマネージャーにとって、四半期末のサイクルは非常に重要である。決算報告や償還手続きの関係で、四半期末は極めて重要な意味を持つ。多くの暗号資産マネージャーにとって、第2四半期が悲惨なものであったことは誰の目にも明らかです。数週間が経過するにつれ、市場では、第2四半期に暗号資本市場がその価値の50%近くを失ったことを背景に、ファンドや企業が被った損失の大きさを説明する投資家の手紙や規制当局への提出物を目にすることになります。

人間は損失を提示されると、悪い反応をします。長期的な利益の見込みがいかに低下しようとも、大多数の人は資本の払戻しを要求することで反応します。四半期が終わりに近づくにつれ、多くのファンドで償還請求が殺到していることは想像に難くない。多くの代替資産とは異なり、暗号は24時間365日取引されていることが問題をさらに深刻にしています。つまり、投資家は自分の資金が蒸発するのをリアルタイムで常に見ることができるのです。ファンドマネジャーが、まだ価値のあるポジションから撤退するのを遅らせる言い訳はできません。

A Short Primer on Hedge Fund Maths / ヘッジファンド数学についての簡単な入門書

ヘッジファンドの数学は、ファンドの閉鎖を悪化させるということも付け加えなければなりません。ほとんどの暗号ヘッジファンドがハイウォーターマークを下回っていることを考えると、ファンドAを閉鎖して、新しいファンドBを調達することは、マネージャーにとって経済的に理にかなっています。

投資家が1月にあなたに100ドルを渡し、あなたはすべての資金をTerraUSDキャリートレードに投入したとします。1 月に投資家から 100 ドルを受け取り、TerraUSD キャリートレードに全資金を投入したとします。あなたの資本金は50ドルになりましたが、あなたはパフォーマンスフィーを請求することはできません。パフォーマンス・フィーを請求できるのは、資本金を100ドルに戻してからで、つまり資産を2倍にしなければなりません。それは、あなたに何も支払わないハードワークです!。

Vs.

あなたが50ドルを失った後、あなたはファンドを閉じ、残りのすべての資産を清算します。その後、別の資金を調達します。50ドルを100ドルに変えたら、その50ドルの利益に対してパフォーマンス・フィーを請求することができる。これはハードワークであり、それはあなたによく支払う。

ヘッジファンドの年率リニアな収益構造は、投資家がヘッジファンド・マネージャーの裁量で常にボラティリティをショートさせられることを意味する。この経路依存性は投資家に有利には働かない。現在の市場の状況に話を戻すと、マネージャーにとっては、現在のファンドを閉鎖してすべての資産を清算し、その後、別のファンドを立ち上げて、数週間から数カ月後にバーゲン価格で同じ資産を購入する方が理にかなっています。これによって、暗号市場の復活から実際に利益を得ることができます。しかし、短期的には市場に売り圧力がかかることになります。

この最後の強気市場のサイクルでは、DeFiファンドのようなものを提供する機関投資家のマネーマネージャーに資本が殺到しました。ほとんどの場合、これらのベータ版投資家は、さまざまなカテゴリーで市場のリーダーを買っていました。例えば、レンディング、プロト・クリプト・バンキング、スポットとデリバティブの分散型取引所、NFTマーケットプレイス、分散型ドメインネーム・サービス・プロトコルなど、挙げればきりがないほどです。リターンを高めるために、これらのファンドの多くは、TerraUSDによって駆動されるすべてのキャリートレードの母に従事しました。

TerraUSDが崩壊した週末、私はスクリーンを開き、私が最高のDeFiプロジェクトと考えるものの多くが数日前より50%下落していることにショックを受けた。これらのプロジェクトは、TerraUSDとは類似していなかった。私の結論は、多くのDeFiファンドがUST(Anchorで20%の収益)とLUNAに大きなエクスポージャーを持ち、Terra ecosystemコインとプロジェクトの損失から生じる資本クラスを満たすために、帳簿上のすべてを売らなければならなかったということです。

蓮がスワップから栄養を取り、美しさを生み出すように、私はこのTerraUSDの災難に直面し、リスクを負わなければならない時が来たのだと知りました。私のメンタルモデルは単純で、DeFiの基本的な金融サービスに力を与えるものを所有したいのです。これらのサービスは、以前は鼻血が出るような株価収益率で取引されていたが、今は大幅にディスカウントされている。もし私がDeFiの利用が時間とともに拡大すると根本的に信じているならば、私はこの水準ですべての主要な金融サービスプロバイダーをロングにしなければならないのです。

初日が安いからと言って、時間が経てば安くなるとは限らない。三途の川を漕いでいると、もっと多くの浮動小数点に出会うことになる。その浮遊者たちは、自分のポートフォリオを強制的に解き放ち、トークンを吐き出すだろう。このような状況を踏まえて、私は当初の興奮を抑え、マクロを見直した。FRBは今月からバランスシートの縮小を始めたばかりである。ECBは間もなく最初の利上げを実施する。(余談: ラガルドは暗号のメリットを強調するのをやめて、彼女の権威ある機関が担当しているEUのインフレによる貧困を軽減することに集中すべきかもしれない)。

これらのイベントの影響を考慮し、北半球の夏のカレンダーを見ると、パニック売りと入札のない市場の最終対決の開催候補として、7月4日の週末があるように思われる。

6月30日(第2四半期末)までにFRBは75bpsの利上げを実施し、バランスシートの縮小を開始する予定である。7月4日は月曜日で、連邦政府と銀行の休日である。これは、もう一つの巨大な暗号ダンプのための完璧なセットアップです。この謙虚なパイには3つの材料がある。

リスク資産は、FRBが主催する米ドル流動性の引き締めに対する嫌悪感を再び発見する。

暗号ファンドは、流動性のある暗号資産を売却し続けることで、償還要件を満たすためにFiatを調達する必要があります。

7月5日(火)までFiatを展開することはできません。

6月30日から7月5日は、ダウンサイドへの乱高下となりそうです。私の25,000ドルから27,000ドルのビットコインと1,700ドルから1,800ドルのイーサのボトムレベルはボロボロになっています。どこまで下がるのか?この運命の週末に分かると思います。今週、ビットコインは2万ドル、イーサは1000ドルから見事に跳ね返された。新しい不潔なフィアットが暗号取引所に預けられない週末に、これらのレベルへの再攻撃を保持することができるでしょうか?

ビットコインとイーサがそれほど安くならないことを祈りつつ、残りのクソコインコンプレックスにとってはゴブリンの町となるのだろう。このエッセイの残りの部分は、私がなぜ、実際に使用するケースと、DeFi金融サービスに実際にお金を支払うことを望むユーザーを持つプロトコルの小さなサブセットを信頼しているかについての研究である。

注意

私がビットコインとイーサを所有しているように、私は以下に紹介するすべてのクソコインを所有しています。これを金融アドバイスとして受け取らないでください。むしろ、私の思考プロセスを批評し、この困難な時代に価値を見出すために自分自身に挑戦することを切望します。

C.R.E.A.M.

Cash

Rules

Everything

Around

Me

WuTang 4 life!

迷ったら、基本に戻れ。最終的には、すべてのビジネスはキャッシュフローを生み出さなければなりません。技術系投資家が、何としてもユーザーを増やすことに注力する場合でも、獲得したユーザーが最終的に何らかの形で収益化されることを期待しているのです。

成功したDeFiプロトコルは、ユーザーにサービスを提供し、その見返りとしてユーザーは何らかの活動を行い、それをコントロールするDAOに資金をもたらすのです。トークンを発行して参加するユーザーにお金を払うことはある程度有効ですが、ユーザーはそのサービスのために希少な資金を提供することを望まなければなりません。

2020年のDeFiの夏に、それぞれのバーティカルで台頭したいくつかのマーキー・プロジェクトがあります。今日の時点で、これらのプロジェクトには実際にユーザーがおり、ガバナンス・トークンホルダーの指示により、様々な方法で配布される強固なプロトコル収益があります。多くのプロジェクトがそれに続き、先駆的なプロジェクトの成功したビジネスモデルを模倣して多額の投資家の資金を集めましたが、多くは実際のユーザーと利用を集めることに失敗しています。

残念ながら、金融サービスは自然独占に陥りやすい。これらの主要なDeFiバーティカルのほとんどで、実際のユーザーによって定期的に使用され、実際の収益を生み出しているのは3〜5つしかありません。このため、この弱気相場が長引くと、挑戦者のプロトコル価値はすぐにゼロになる可能性が高い。

この分析の根底には、重要な前提がある。分析対象となったプロジェクトはすべてイーサリアム上に構築されているため、時間の経過とともにイーサリアムのウォレットの数は指数関数的に拡大し続けるものと推測されます。したがって、これらのDeFiサービスを利用できるTotal Addressable Marketは、今後も拡大し続けると予想されます。

このことは、DeFiが枯渇することはないという確信につながり、私は、過去のパフォーマンスと比較してどのプロジェクトが魅力的に見えるかを判断する指針となる平均回帰の思考プロセスを適用することができるのです。また、現在の弱気市場のために活動や収益が減少または停滞する短い期間があったとしても、これらのプロジェクトが生み出す手数料の合計が拡大し続けることを想定することができます。

Token Terminalのサービスを利用して、今回取り上げたすべてのプロジェクトのPrice-to-Earnings(P/E)倍率をグラフにしてみることにする。

*価格 = 完全希薄化時価総額*。

収益=プロトコルに発生したオンチェーン料金の過去30日分、年率換算。

例:shitcoinプロトコルが過去30日間で100ドルの手数料を稼いだ場合、

年率100ドル×365/30=1,267.*となります。

売上高 = サービスに課金されたオンチェーン手数料の過去30日分の合計、

年率換算。プロトコルによっては、手数料の一部を流動性供給者に直接還元しているため、

場合によっては収益より高くなることがあります。

分散型取引所(DEX)について

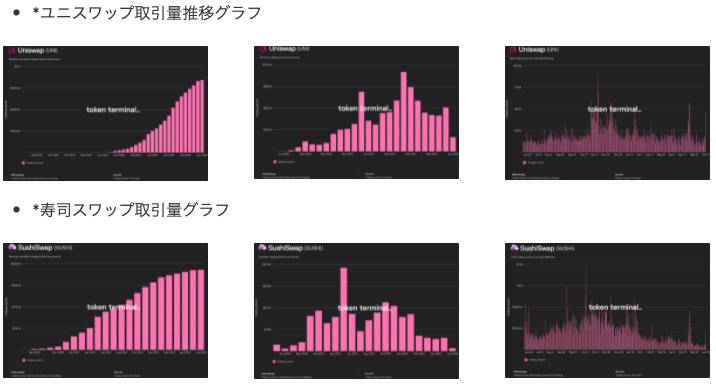

Uniswapは1日の平均取引高で最大のDEXです。このプロトコルのデザインは、これまでに作られた分散型金融技術の中で最も美しいものです。もちろん、UniswapはEthereum上で開始された最初の分散型資産スワップサービスではありません。EtherDeltaや他のいくつかのプロジェクトがその前に登場した。しかし、UniswapのチームはプロトスポットDEXを取り上げ、これまでに作られた最もゲームチェンジャーなDeFiプリミティブに変身させました。

Uniswapの中核は、あるERC-20アセットを別のアセットに交換するためのユーザー主導の流動性プールを作成するサービスを提供することです。このプロトコルでは、流動性プロバイダーとプロトコル自体の間で分割される手数料が課金されます。自動マーケットメーカー(AMM)は、意図された取引サイズと総流動性の量に基づいて清算為替レートを決定するために一定の製品カーブを使用します。プロトコルとのやりとりはすべてオンチェーンであるため、完全に透明です。これは市場のマイクロ構造を完全に変えるものです。

私は、プロでないトレーディングハウスに関しては、DEXが取引の未来だと考えています。というのも、中央集権的な取引所(CEX)の進化は、少数の大規模な高頻度取引(HFT)企業によってフローが支配される市場へと向かう傾向があるためです。これらの企業は、その圧倒的な取引量により、CEXの方針を決定しています。時間が経つにつれて、暗号CEXはTradFiのカウンターパートにますます似てくるでしょう。市場は、利益を追求する人間のトレーダーのばらばらの見解に基づく価格発見競争ではなく、技術インフラ支出の覇権を争う競争となるのです。

個人トレーダーは初めて、少なくとも取引プラットフォームの種類を選択することができるようになります。CEXは、個人トレーダーを犠牲にしてHFT企業を優遇する政策を採用し、DEXは、ガバナンス・トークンやDAOによるコミュニティ・オーナーシップ・モデルにより、個人トレーダーをより惹きつける政策に向かうと私は予想しています。

暗号CEXとDEXはともに取引量を増やし続けるでしょうが、同じ種類の注文フローで競合することはないと思います。つまり、暗号資本市場がより多くのトレーダーに行き渡れば、両者は共に成長できると私は考えています。

SushiswapはUniswapのフォークで(これらのプロジェクトのコードはすべてオープンソースであることを忘れないでください)、異なるトークン配布モデルを持っています。私は、この2つの支配的なスポットDEXを分析することにしました。Uniswapは、レイヤー1チェーンに関係なく、はるかに多くの市場シェアを獲得しています。様々な理由から、いくつかの大きなプロジェクトは分析から除外しました。

Curve - これは支配的なプラットフォームですが、Stablecoinの取引に焦点を当てており、私は対クソコインの取引にもっと強気でいます。また、これらの落ち込んだ価格であっても、Curve は 108x P/E で取引されています - それはほとんど安くはありません。

PancakeSwap - Binanceスマートチェーンには本質的な問題はありませんが、分散化されていませんし、そのようなふりをするわけでもありません。また、超超格安でもなく、現在のPERは25倍程度で推移しています。

他にもAvalancheとSolanaに大規模なスポットDEXプロジェクトがありますが、これも評価しませんでした。スマートコントラクトのレイヤー1に関しては、私はEthereumのマキシのようなものです。申し訳ありません。

UniswapとSushiSwapはどちらも取引手数料を徴収しています。その価値を決める重要な指標は、プロトコルに発生する手数料の合計(収益)であり、これは1日の平均取引量と直接的な関係があります。

■ CEXとDEXのスポット取引量比較

Delphi Digitalの上のチャートは、DEXのスポット市場シェアが取るに足らないものではないことを説得力を持って伝えている。このシェアは前年比で増加しており、上記の理由から近い将来も増加し続けるものと思われます。重要なのは、有力なスポットDEXは、少数ながら増え続けるトレーダーにとって有用であるということです。核の弱体化とは関係なく、トレーダーは取引を続けるので、取引手数料がますます増える未来が待っています。

Uniswap P/S Ratio

現在のところ、Uniswapは流動性供給者に手数料を完全に分配しています。私の想定では、近い将来、トークン保有者は、獲得した手数料の一部を自分たちに分配するよう投票することになるでしょう。このため、グラフではPERの代わりにPrice to Sales(P/S)レシオを採用しています。

ユニスワップとSushiSwapのP/Sレシオを並べて比較してみたのがこちら。バリュエーション的には間違いなくSushiがUniの後塵を拝しています。しかし、以下に説明するように、主要なTradFi取引所と比較すると、これはバーゲンプライスのバリュエーションと言えます。

このグラフからわかることは、取引量は健全であり、増加しているということです。

CMEとICEは、1日の平均取引高で、あらゆるタイプの取引所の中で世界第1位と第2位の規模を誇ります。これらは素晴らしいビジネスである。2008年の期間に注目してください。ご覧のように、GFCの発生時、FRBの大量印刷で市場が回復する前に、これらの企業のPERは10倍台で取引されていました。

UniとSushiの現在のPERは、現在これらのレベル以下か、それに近い値である。さて、この2つのDEXはTradFiのように実戦的で開発されたものではありませんが、これらのDEXはインターネットに接続できる人であれば誰でも新しい取引方法を提供します。UniとSushiのような低レベルから始められるTAMは、本当に驚異的です。しかし、この2つのDEXは、大恐慌以来の金融危機の最中のCMEやICEと同じようなバリュエーションで取引されているのです。

そのような価値をどうもありがとうございました。

Derivative DEXs

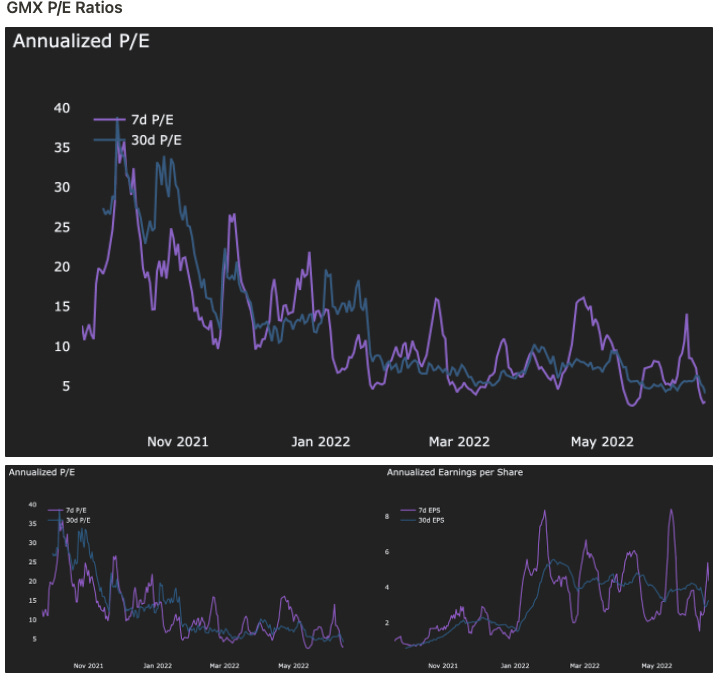

私がデリバティブを愛していることは皆さんご存知でしょう。オンチェーンでのレバレッジ取引を可能にするシンプルなサービスを作ることの複雑さは、聖杯のようなものです。私は、これまでのところ、デリバティブの分野で、スポット分野におけるUniやSushiのような崇高な美しさを達成したプロトコルはないと思っています。しかし、魅力的なバリュエーションで、すでに十分な数字を出している優れた製品があります。

デリバティブDEXの分野では、dYdXが圧倒的です。とはいえ、私はdYdXのモデルには非常に純化された異論があり、それはdYdXが真のDEXではないということです。それは、dYdXのマシンにホストされた集中型のオーダーブックであり、決済された取引のみが最終的にチェーン上に掲載されることです。しかしもっと重要なことは、そのPERに関して言えば、私が最も感銘を受けたプロトコルであるGMXよりも著しく高いということです。

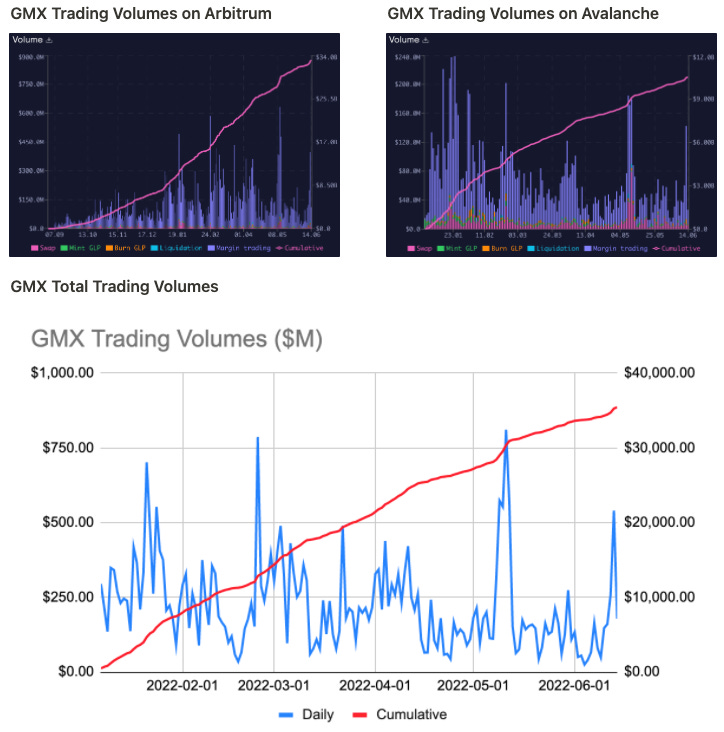

GMXは、いくつかの暗号対フィアットStablecoinのペアで擬似レバードトータルリターンスワップ(TRS)を提供しています。2022年6月14日午前1時GMTにこれを書いているように、GMXは2021年9月1日以来、330億ドル相当のデリバティブを取引しているのです。

GMXは取引に手数料を課し、それを流動性プロバイダーとプロトコルを運営するDAOで分配している。現在までに、合計4,400万ドルの手数料が徴収されています。

GMX Total Trading Volumes

出典 GMX統計

ご存知の通り、デリバティブの取引量はスポットの取引量よりも桁違いに多いはずであり、少数のDEXが独占することで大きな手数料が得られる。このカテゴリ自体の将来のブルケースはこれであり、私がこれまで見てきたところでは、GMXはそこにある最高のものです。

しかし、DeFi レバレッジド・トレーダーの手数料財布を一手に引き受け、Uni や Sushi などのスポット DEX を上回る取引量を実現するには、GMX はまだ十分にエレガントだとは思えません。

Decentralised Internet

世界の分散型コンピュータは、分散型インターネットをホストするのに役立つべきではないでしょうか?それがイーサリアムネームサービス(ENS)の本質的なエートスです。ENSから「.eth」トップレベルドメインを購入することができ、料金はETHで支払われる。

そして、あなたのドメインは、使えるウェブサイトというだけでなく、取引可能な資産となるのです。ENSドメインは、OpenSeaやLooksRareといった大規模なNFT取引プラットフォームで取引されています。実際、ENSドメインのセカンダリーマーケット取引は健全です。Non Fungibleによると、過去7日間で、ENSは15番目に取引されたプロジェクトであり、27番目に取引されたプロジェクトであった。

ご覧の通り、ENSはETHアドレスを持つ人々がドメインの購入を決定することができるという点で、非常に大きな可能性を秘めています。ETHアドレスを持つ人々が自分自身の".eth "ドメインを作成することを決定する理由の1つは、このドメインが彼らのアイデンティティになる可能性があるためです。0x...」に対して「arthur.eth」に送金する方がずっと簡単です。また、さまざまなオンラインサービス(Twitterなど)では、「.eth」ドメインをオンライン上のIDとして使用してチップやその他の支払いを行えるようになるかもしれません。

.eth」ドメインの登録費用は文字数によって異なるが、これらは年会費である。つまり、このプロトコルはARR(annual recurring revenue)と呼ばれる甘い甘い収入源を持っているのだ。もちろん、契約者は更新しないという選択肢もあるが、最初の購入は常に確保が難しい。これらのドメインを作成した人たちの一部は、毎年更新していきます。

ENS P/E Ratio

ENSのWeb2への対応は、Verisignである。Verisignは、古典的なウェブサイトのための主要なDNSプロバイダの1つです。それは2000年のdot.comバブルから存在しており、いくつかのかなり天文学的なP / Eレシオで取引されている。狂気の初期バーストの熱狂から20年後のインターネット普及率ははるかに高く、ドメインの数も多くなっています。

Verisign P/E Ratio

Verisignは、より未熟な企業として、数百から数千のPERで取引されていました。しかし、現在、より成熟した企業として、20%台前半のPERで取引されています。ENSは、基本的にVerisignと同じ評価額で取引されている。しかし、ENS は Web3 / パブリックブロックチェーンの可能性を捉え、インターネットの非中央集権化に参加することができる。ENSは、その膨大な成長の可能性から、かつてのVerisignと同様に、もっと高い倍率で取引されるべきではないでしょうか。

ENSがより多くの「.eth」ドメインをサポートし、NFTとして取引可能な全く新しいアセットクラスが生まれるかどうかは、時間が解決してくれるでしょう。しかし、市場はENSの明るい未来を適切に評価していない。

Slinging JPEGs

芸術と文化は、人類文明の豊かさを表現するものである。芸術の核心は、希少な資源を摂取し、楽しみを提供することだけを目的とした物や経験を生み出すことである。私たちの社会の余剰労働力は、絵画、彫刻、音楽、映画、演劇、テレビ、スポーツイベント、美味しい美食などを購入し消費するために使われています。もし、私たちの中のクリエーターが作り出す芸術を楽しめないのなら、私たちの存在に何の意味があるのでしょうか?

芸術は膨大な資源を消費し、多くの億万長者が大衆に文化を提供するために生まれてきました。しかし、NFT(Non Fungible Token)は、一般に信じられているのとは異なり、アートではありません。NFTの正体は、文化のデジタル化を可能にするパブリックブロックチェーン対応のオブジェクト/データ構造です。一般的な文化では、NFTはデジタルアートと同義ですが、NFTは文化をデジタル化し、希少性を高め、取引できるようにするオブジェクトに過ぎません。

NFTが主流の金融機関から、簡単にコピーできるJPEGを取引する人たちだと揶揄されるのは、NFTとは何か、どんな活動を可能にするのかという根本的な誤解を示しています(同時に幸運でもあるのですが)。この新しい技術を使った最初の一般的な表現は、アルゴリズムによって生成された醜いピクセルのプロフィール写真で、個別のデジタルオブジェクトとして取引されるもので、下品だと考える人もいます。NFTアセットクラスが5年後、10年後にどうなっているかは全く未知数で、現在とは似ても似つかないものになるでしょう。

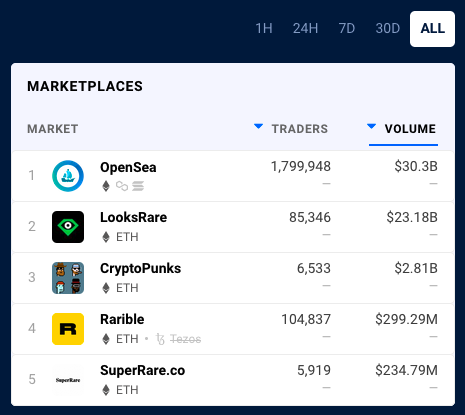

2021年の夏、OpenSeaで初めて取引量が爆発的に増えて以来、数十億ドル相当のこれらのデジタルオブジェクトがデジタルウォレット間で行き来している。OpenSeaは、NFTの非保護取引を可能にする取引所を運営する中央集権的な企業である。市場を育成する代わりに、OpenSeaは健全な手数料を徴収しています。

先発者としての優位性から、OpenSeaはNFTの全取引量の80%から90%を占めています。これは素晴らしいビジネスだが、私企業である。

NFTの取引を支えるテクノロジーは、OpenSeaのような中央集権的な事業者を必要としない。LooksRareが登場し、コミュニティが所有するNFT取引用の分散型マーケットプレイスを提供しました。取引手数料とロイヤリティはLOOKS DAOに支払われた。そして、LOOKSガバナンストークン保有者は、その分配の最適な方法について投票することができた。したがって、以前はユーザーが中央集権的な団体の顧客に過ぎなかったのに対し、LOOKSの保有者は文化のデジタル化の爆発に直接参加し、利益を得ることができるのです。

NFT Trading Volume League Table

出典 DappRadar。

この表は、同じ事業者が管理するアドレス間の取引により、すべてのプラットフォームで取引量が誤って表示される懸念があります。これらの数字を福音として受け取るのではなく、ボリュームで2位と3位のプラットフォームの間の相対的な距離を観察するだけです。それがこの表のポイントです。

この表を見ると、LooksRareはOpenSeaに次ぐナンバー2であることがわかります。デュオポリー万歳

中央銀行による世界的な流動性の引き締めは、NFTコンプレックスの「価値」にも打撃を与えています。様々なNFTの価格は、取引量と同時に暴落した。多くの金融専門家は、これらのJPEGが金利上昇の影響を受けないと考えていたことを本質的に笑いました。星空を眺めながらNFTに「投資」した人たちは、火傷を負い、アルファを求めるあまりJPEGに手を出したことを恥ずかしく思っているのではないだろうか。このような宇宙の支配者たちは、四半期末のクレッシェンドに直面し、ポートフォリオに自分たちもこの狂気に関わったという証拠を残さないようにしたいのです。

というのも、最近の不況でLOOKSは大打撃を受けたからです。

これは、Cryptowat.chの提供による、FTXでのLOOKS/USD価格の過去から現在までのチャートです。

LOOKSは2022年1月に2.6ドルで上場し、現在は0.17ドル前後で推移しており、これは約95%の下落です。ATHは6.87ドルだったので、頂点から98%下落していることになります。すごい! わずか半年でなんというリターン。

価格パフォーマンスは散々だが、LOOKSのファンダメンタルズはSTRONK! 取引量ではNFT取引プラットフォームのナンバー2です。プロトコルの収益はトークン保有者に還元されることを忘れてはならない。したがって、その P/E レシオは非常に安価です。

LOOKS P/E Ratio

取引量や価格が下がっても、文化を売る商売をしている人たちは、NFTが人類社会にどれほど大きなインパクトを与えるかを評価し、その熱意を冷ますことはない。芸術に直接関わる人、あるいは芸術に隣接する人は、NFT技術が自分の業務やビジネスモデルにとってどのような意味を持つのか、必死で考えているのです。NFTは滅びないし、文化経済への破壊は甚大であろう。

一方、マスコミは、JPEGをめくって一攫千金を狙う愚かな個人や企業に注目しています。デジタル文化が取引されるナンバー2の場所である取引所に対する投資家の熱意が損なわれているのであれば、その無意味な言葉を吐き続けてください。私は、猿のダイヤモンドの前足で、長い間、安いLOOKSをすくい上げるためにそこにいるつもりです。この先、市場のシナリオが転換したとき、これらのトッププラットフォームは、文化が取引される方法の頂点となり、PER倍率の拡大は輝かしいものになるでしょう。

多くの読者は、ビジネスモデルや技術の改善点を指摘することができると思います。しかし、自然独占である以上、グローバルなNFTのマーケットプレイスは基本的にゲームオーバーになる。OpenSeaやLooksRareに取って代わることは非常に困難でしょう。流動性が流動性を生むのです。そして、もしコミュニティが、彼らが価値を認める資産の大半が取引されるプラットフォームを所有しているならば、コミュニティが新しい競合他社を試す理由があるでしょうか?

NFTを実際に売ろうとしたことのある人なら誰でも知っているように、出口での流動性は著しく不足しています。その結果、手数料が安いとか、技術的にピカピカの新興企業で売るよりも、1位か2位のプラットフォームで売った方がいいのです。繰り返しになりますが、流動性が流動性を生みます。

このエッセイで分析したすべてのトークンの中で、私はLOOKSに最も期待しています。LOOKSは、人間文化の取引可能な市場を創造している小さなプラットフォームの一部である。多くの人がこの夏を振り返り、主流の金融専門家の汚物がトークン選定プロセスに感染するのを許したという主張を悔やむだろう。

Oops, I Did It Again

I played with TA, got lost in the game

Oh baby, baby

Oops, you think I'm in love

That I'm sent from above

I'm not that PRESCIENT

相場を呼ぶということでは、私は正しいことよりも間違ったことの方が多い。それが、エッセイを書くことと投資の違いです。私のビットコイン $25,000 から $27,000 とイーサ $1,700 から $,1800 のボトムレンジは、極めて楽観的であることが証明されました。まあ、いいや...。

この 2 週間、この記事を書いているうちに、ヘッジファンドが DeFi 関連のものを吐き続けるという私の理論に直面し、私のイーサコールが持ちこたえるという確信が少し薄れました。私は、Ether を不潔な不換紙幣のために売るつもりはありませんが、ERC-20 トークンの所有を通じて大量の暗黙的または明示的な Ether エクスポージャーを持ち続けているため、アウトオブマネーのプットに手を出してみました。まず、2022年9月満期、権利行使価格1,500ドルのEtherプットを購入しました。念のため、同じ期限で権利行使価格25,000ドルのビットコインプットも購入しました。私は、これらを少し早めに決済し、今週のダンプフェストには完全に参加しませんでした。しかし、それが、私が自分のサイズを比較的小さくしている理由です。私のビットコインの子守......私はもう、そんな生活をしている場合じゃない。

5月の米消費者物価指数(CPI)は、前年同月比8.6%と40年ぶりの高水準となった。政治は、FRBが利上げをより大きく、より長く行わなければならないことを決定づけた。昨日、FRBは歴史的な75bpsの利上げを行い、それを目の当たりにした。FRBがインフレ対策をしていると思われるような政治的圧力は、11月の米中間選挙が終わるまで止まらないだろう。その時点で、2024年の大統領選の争点になります。民主党は下院と上院を失う可能性が高く、バイデン政権は2年間のレームダックとなる。何も可決されず、すべての政治的エネルギーは、2024年の有権者にうまく伝わるシナリオを考えることに集中するだろう。

アメリカの有権者が一番気にしているのは、個人の財政である。雇用と金融の両面で市場を活性化させれば、票を獲得することができる。この2つの目標を達成する最も簡単な方法は、お金を印刷することです。長期的には悪影響があるが、それは次の政権の問題である。

ここ、最高にcool

したがって、バイデン政権がいかに早くメッセージの方向転換を行うかを注視してください。FRBはインフレに取り組まなければならない」から「FRBは金融情勢を緩和し、アメリカの雇用を創出できるようにしなければならない」。大統領を後ろ盾に、FRB は通常通りのビジネス...お金の印刷に戻ることができる。

***Crypto Valuation = Technology + Fiat Liquidity(***暗号の評価=技術+不換紙幣の流動性)

不換紙幣の流動性状況は、今後6~12ヶ月間、残酷なものになるだろう。この期間中に、信奉者たちがゲームチェンジャーと信じている技術に、市場がどのような倍率を付けているかを発見することになるのである。このゲームチェンジャー・テクノロジーは、以前は非常に高い株価純資産倍率を誇っていた。しかし、当面は、この比率は想像を絶する低さまで切り下げられるでしょう。

前出の分析で強調したように、今まさに売り出し中の重要なDeFiバーティカルがあるのです。アドレスの数が増え続けるという基本的な前提を信じるなら、プロトコルレベルで収益増加モデルを持つ特定のプロジェクトは、この核の弱気市場の間でも存在し、成長さえするでしょう。

これらのトークンは、ヘッジファンドやその他の暗号ビジネスが、その活動を縮小または厳しく制限される中でポジションを清算するため、叩かれ続ける可能性が高いでしょう。本当のアセットアロケーターにとって、これは植え付けの季節です。中央銀行の流動性で満たされた雨季が始まると、合理的なバリュエーションで望ましいプロジェクトを調達することが再び難しくなります。

勇敢な投資家への報酬は、これから次の強気サイクルが始まるまでの市場間の痛みを和らげてくれるでしょう。もし、私が今分析したクソコインのいずれかを再び底値と呼ぶことを試みることができると信じるなら、この文章を内面化してください。これらのトークンはさらに50%以上下落する可能性があり、私はプレミアDEX、つまり人間の文化の取引可能性を可能にし、分散型インターネットのバックボーンの1つである取引所を所有することにさらに興奮するでしょう。そして、市場がどんどん下がっても、これらのサービスの利用が将来も続き、成長すると信じている限り、私の平均エントリー価格はどんどん下がり、私の実効利回り(プロトコル収益/完全希釈時価総額)はどんどん高くなります。

本日は以上です。

ご連絡

Gitcoin Grant出してます

のぶめいはGitcoin Grantに2つプロジェクトを提出しています。

■ のぶめいのメルマガのGrant https://gitcoin.co/grants/3422/nobumei-newsletter

のぶめいラジオ始めました

このメルマガの内容を解説するラジオを始めました。テキストよりラジオのほうが情報に接しやすい方もいらっしゃるでしょう、ということでメルマガの内容をのぶがめいに説明する形でやっています。stand.fmってアプリでやってましたが、サービスがWeb2すぎるのでPodcastに変更しました。模索中です。

Podcast:https://anchor.fm/nobumei/episodes/2021NFT-e1c611j

stand.fm(もう更新しない):https://stand.fm/channels/616990bdafa93b18fc46b1cd

相互リンク枠

■はるか先生の週間NFTニュース

@はるか先生が書いているこちらを読んでおけばNFT関連ニュースはカバーできるのでオススメ